A semmi költségei

Most küldött a bank egy tájékoztatót arról, hogy már decembertől milyen mértékben emelkedtek a számlavezetéshez kapcsolódó díjak… Nyilván ez is hozzátartozik az ügyfélbarát szolgáltatáshoz, szerintük. Ám amit soha nem fogok megérteni, az az a fajta gondolkodásmód, ahogyan ezt végrehajtják. Nyilván egy igénybe vett szolgáltatást meg kell fizetni, de a banki (pénzügyi szolgáltatói, biztosítói) gondolkodás alapja alapvetően az: hogyan lehet a semmiért költséget felszámítani!

A következő változásokról tájékoztattak:

- az éves kártyadíj a duplájára emelkedett.

A jelenlegi inflációs szint mellett ezt mi a bánat indokolja? Semmilyen plusz szolgáltatás nincs a díjemelés mellett. Aki ezt kitalálta mit szólna, ha holnaptól neki is a duplájába kerülne minden. Pusztán azért, mert csak. Ahogyan ő is teszi az ügyfeleivel.

- minden számla mellé bevezetnek egy 350 forintos havidíjat.

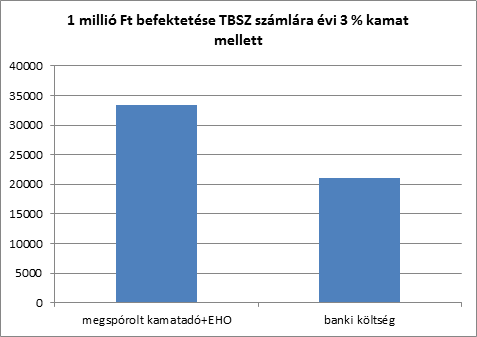

Ez így elsőre nem feltűnően sok (ne felejtsük a pénzforgalmi és az értékpapírszámlának eddig is volt havi díja), de vegyünk mellé egy életszerű példát. Ha nem szeretnék adót fizetni a befektetéseim után, akkor nyitok egy TBSZ számlát, amelyen 5 évig tartva a pénzt, legálisan elkerülöm a kamatadó és az EHO megfizetését. A banknak eddig is megvolt a haszna a TBSZ megnyitásából, hiszen a befektetési jegy, részvény megvásárlásakor azt az aktuális díjjegyzék szerint levonta. Mostantól havonta részesülni szeretne abból az adóelőnyből, amiben részesülök (és ezt még szépen körül is írták a tájékoztatóban). Ha például valakinek van 1 millió forintja és kerüli a kockázatot, valamint szeretne a kamatadó alól mentesülni állampapírt vesz TBSZ számlára. Éves 3 % kamattal számolva 5 év után kap 159.270 Ft kamatot, amiből a kamatadó és az EHO összesen 33.447 forintot vinne el. Vessük ezt össze a számlavezetés költségeivel: a 350 forintos havi díj 5 év alatt 21.000 Ft. A bank elviszi a haszon majd kétharmadát! Van-e értelme ezek után ilyet játszani? A bank mindenesetre részesül az adókedvezményből… Kockázat és bármiféle plusz szolgáltatás nélkül!

Persze lehet olyan példákkal jönni, hogy 10 % kamatot érünk el, és több 10 millió befektetni való pénzünk van. De azért is írtam a fenti példát, mert az ügyfeleknek csak egy kis része tud sok pénzt, magas kockázatra befektetni. Az átlagembereket a bank egyszerűen lenyúlja. És vegyük észre, megint a semmiért. A példabeli befektetésben a számlával a banknak semmi teendője, 5 évig ugyanaz a tétel lesz rajta. Egyébként meg azoknál, akik módosítják a befektetéseiket, pl. alapot váltanak, a bank levonja az alapváltás díját. Tehát ha tennie kell valamit, azért külön költséget számol és számolt fel eddig is.

- örüljek, hogy az állományi díj az értékpapírszámlámon változatlan marad.

Nagyon boldog vagyok, de eddig sem értettem, hogy milyen alapon számolják fel ezt egyáltalán! Van az értékpapírszámlának egy havi díja, ami ugye a szolgáltatás költségeinek a fedezésére szolgál. De a bank a befektetésemből is szeretne hasznot húzni, és ami igazán aljas, hogy attól függetlenül, hogy a befektetéseimnek milyen a hozama. Ha például leesik a részvényeim árfolyama, a bank akkor is ugyanúgy levon minden hónapban egy %-os költséget, mint amikor nyerek. Kockázatom csak nekem van. Megint érvényesül a banki/biztosítói logika, más pénzéből hozzáadott érték nélkül hasznot húzni.

Már csak azt szeretném látni, hogyan érvényesül az politikusi ígéret, hogy „a bankok nem háríthatják a költségeiket az emberekre”!

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.

sas70 2016.01.27. 10:04:49

Pedig de, az emberek fizetik meg, a fidesz által kitalált, bevezetett 20-30 adót, közvetve vagy közvetlenül.

Szemetek a bankok meg a biztosítók? Igen azok, a pékek is, meg a kereskedők, taxisok stb. Mert ilyen ez a kurva gazdaság, hogy mindenki számol és a termékek, szolgáltatások árait az alapján határozza meg, hogy mennyi lesz a nettó haszon, jövedelem. És ha magas és/vagy sok adó van, akkor az is megjelenik az árakban, sőt még az adó nyilvántartásának, adminisztrációjának stb. a költsége is.

room_101 2016.01.27. 11:00:30

Ilyen az élet, ha valahol nem tetszik, onnan el lehet menni máshova. Képzeld, milyen szar volt 30-40 éve, akkor volt egy bank, at OTP, és választhattál, hogy igen vagy nem.