Beépített veszteség

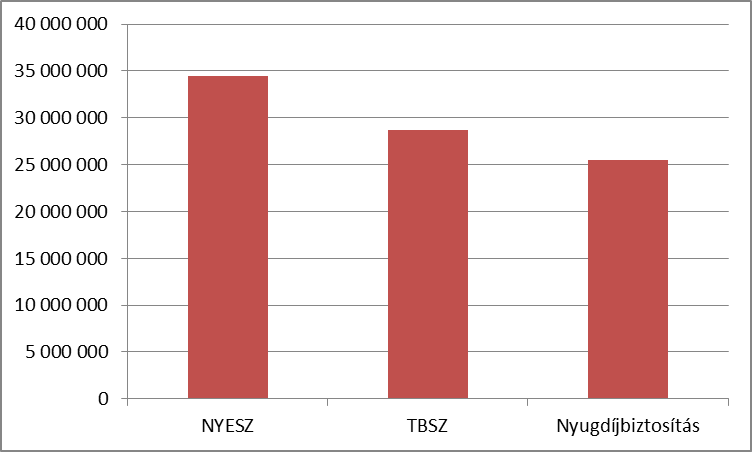

A jelenlegi szabályok szerint 19 évem van nyugdíjig. Számos biztosító keresett meg azzal, hogy az önkéntes nyugdíjpénztár mellett használjam ki a nyugdíjbiztosításra vonatkozó adó-visszatérítést is. Ezeknek az ajánlatoknak a teljes költségmutatója (TKM) 3-6 % között mozog. Kértem, hogy mondjanak konkrét számokat. 19 évre, 8 % hozammal számítva az éves optimális 650 ezer forint befizetést figyelembe véve 25,5 millió forint volt a lejáratkori legkedvezőbb ajánlat. Mivel szeretem a döntés előtt átgondolni a lehetőségeimet, egy excel tábla segítségével gyorsan kiszámoltam, hogy ugyanezen alapokba fektetve a pénzt, és ugyanúgy 8 % hozamot feltételezve mennyire jönnek ki a biztosítás nélküli lehetőségek.

Tessék az eredmény:

Van-e olyan, aki ezek után szeretne nyugdíjbiztosítást kötni? Nemhogy a NYESZ számlával, de még egy sima TBSZ számlával is (amire nincs adó-visszatérítés, csak árfolyam nyereségadót nem kell fizetnünk utána) jobban járunk. Igazából nincs mit csodálkozni, hiszen a TKM az a százalékos költség, amit minden évben levonnak a befektetésünkből. Ez pedig csak a biztosításoknál van így, a többi befektetés esetén nincs meg ez a hátrány. Akit érdekel, ebben a bejegyzésben kicsit bővebben is olvashat ennek a hátteréről.

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.

nyelv-ész 2015.12.03. 20:38:22

bng · http://emberitisztesseg.blog.hu/ 2015.12.03. 21:05:37

BéLóg 2015.12.03. 21:57:46

Ráadásul a nyeszt NEKED kell karbantartanod, figyelned, ide-oda rakosgatni. Ha "bennfelejted" egy szar alapba, bukhatsz mindent.

Egyébiránt a net meg a blogger témák is tele vannak a "mekkorafaszák" az Önkéntes Kasszák, meg a fidesz lenyúlta, pedig! Erre te ideírod hogy szar az egész?

Na mindegy. Majd felhomályosítasz mit tudok rosszul...

IdomitottFoka 2015.12.03. 22:29:48

kvadrillio 2015.12.03. 23:17:59

Szakadás a NATO-ban: Görögország nem a fősodor véleményét képviseli

Görögország honvédelmi minisztere, Panosz Kammenosz egy televíziós interjú során kifejtette Görögország hivatalos álláspontját az orosz-török vadászrepülőgép-incidens ügyében. Mint kiderült, nem a NATO hivatalos állásfoglalását képviselik.

Kammenosz kijelentette, hogy “a támadás szír légtérben történt. Ehhez kétség nem férhet. A török fél ezt jól tudja, különben Ankara hivatalosan is a NATO 5. cikkely (amely a kollektív védelem doktrínájának alkalmazásáról rendelkezik) életbe léptetését és a szövetség hivatalos katonai segítségét kérné”. Az eset minden kétséget kizáróan egy másik állam területén elkövetett katonai akció volt – de még lényegesebb a pilóta meggyilkolásának ténye, akit a Szürke Farkasok török extrémista csoport tagjai lőttek le. Arra a kérdésre, hogy Görögország mint NATO tagország kinek az oldalára kellene álljon, Kammenosz azt válaszolta, hogy: “az igazság oldalára. Ha Oroszország sértette volna meg a török légteret, akkor Ankarát támogatnánk.”

Az esetre vonatkozóan az orosz védelmi minisztérium részéről Viktor Bondarev, a légierő vezérkari főnöke ismertette az összefoglaló jelentést november 29.-én. A jelentés szerint az incidens zónájában végrehajtandó műveletről az amerikai felet az orosz haderő illetékes kapcsolattartó apparátusa 12 órával a művelet megindítása előtt tájékoztatta, és valamennyi, a közös katonai légtérhasználatról aláírt memorandum által szabályozott kötelező adatot rendelkezésükre bocsátottak. Ezek az adatok a felszállás időpontja, a repülési magasság, a művelet célterülete és a művelet típusa. A két Szu-24 típusú taktikai vadászbombázó a műveleti tervekkel összhangban 09:40-kor felszállt a Hmeimim légitámaszpontról, és 09:51-től 10:11-ig a műveleti terület fölé manőverezte magát a megadott repülési magasság zónájában, 5650 m és 5800 m között. 10:11-kor a vadászgépekkel közölték a célpontok GPS koordinátáit, és a gépek 10:16-kor végrehajtották az első támadást. A célpontokra való ismételt ráfordulási manőver végrehajtása után az egyik Szu-24 vadászbombázót levegő-levegő típusú rakétatalálat érte egy török felségjelű F-16 vadászgép részéről.

A szír és Kelet-Mediterrán légterületet lefedő megfigyelő radarhálózat összegyűjtött adataiból a valós időben dinamikus célokra koordinált adatfeldolgozási folyamat végén a következő tények nyertek megállapítást:

két török F-16 vadászgép az orosz vadászbombázók által célba vett terület közvetlen közelében tartózkodott 09:08-tól 10:29-ig, 4200 méteres magasságon.

A török gépek 08:40-kor szálltak fel és 11.00-kor szálltak le.

A török gépek indítása és fogadása a Dyarbakir légibázison történt, amely 410 km távolságra található az incidens körzetétől.

A török gépek egy órával az orosz gépek felszállása előtt repültek ki a légibázisról, és mivel egyenest a célzónához repültek, kétségkívül tudomásuk volt az orosz gépek várható megjelenéséről a zóna felett.

A később találatot kapott Szu-24 vadászgép egész repülési ideje alatt több mint 5 km távolságot tartott a szír-török légtér határvonalától Szíria felett. A rakéta elindítását megelőzően a török gépek az orosz géppár repülési útvonalára merőleges irányban haladtak, majd az egyik F-16 ebből az irányból egy 110 fokos forduló manőverrel az orosz gép hátuljába pozicionálta magát. Ennek a kanyarvételi manővernek a teljes ideje 1 perc 40 másodperc volt, melynek során a török vadászgép 2 km mélyen belépett a szíriai légtérbe, és melyből 40 másodpercig tartózkodott ott.

A támadó pozíció felvétele után a török gép a megközelítési sebesség elérése után 5-7 km távolságból levegő-levegő rakétát indított az orosz gépre. A támadás előtt egyik rádiócsatornán keresztül sem történt felszólító figyelmeztetés, így a külön erre célra az október 20.-i jegyzékben is lefektetett koordinációs csatornán sem, és a török fél a nemzetközi szerződések által rögzített eljárási procedúrát sem alkalmazta – elfogás, vizuális figyelmeztetés, fedélzeti gépágyú figyelmeztető jellegű, aztán célra irányított használata, és legvégül a megsemmisítés – annak ellenére, hogy ezeknek a szerződéseknek aláírói között Törökország is szerepel.

Bár az Egyesült Államok NATO-követe, Douglas Lute november 30.-i nyilatkozata szerint “az orosz gép behatolt a török légtérbe és ott került lelövésre sorozatos figyelmeztetések után, melyre az USA Védelmi Minisztériumának bizonyítékai vannak”, több mint egy héttel az incidens után ezeket az állítólagos bizonyítékokat sem az USA, sem Törökország nem tárta a nyilvánosság elé, míg az Oroszországi Föderáció mindezt az eset után 48 órán belül a maga részéről megtette.

VILÁGHÁBORÚS VESZÉLY OKOZÁSA MIATT, KÖVETELEM TÖRÖKORSZÁG NATO TAGSÁGÁNAK FELFÜGGESZTÉSÉT !!!

bng · http://emberitisztesseg.blog.hu/ 2015.12.03. 23:35:31

bng · http://emberitisztesseg.blog.hu/ 2015.12.03. 23:39:22

Coix 2015.12.03. 23:49:24

A 8% nem túlzó, csak nem kell meglepődni, ha -8% lesz belőle. Nem lehetetlen, de nem is garanrálható.

Az önkéntes nyugdíjpénztárak sokkal alacsonyabb költséghányaddal dolgoznak, normális befizetési öszegek esetén jellemzően 1% alatt van a költség.A nyugdíjbiztosítással nem az a gond, hogy elvileg nem hozhatna jól, hanem hogy gyakorlatilag a hozam jelentős része elmegy a 3-6% költségre. Nagyon nem mindegy, hogy egy bruttó 8% hozamból 7% marad meg nálad, vagy 2%.

Coix 2015.12.03. 23:52:31

zizou76 2015.12.04. 01:02:55

nyugdijbiztositas.com/nyugdij-elotakarekossagi-szamla-nyesz-vagy-nyugdijbiztositas/

Gyurmigyuri · http://www.g3.hu 2015.12.04. 06:52:30

Pesszista 8% évente, 19 év alatt

tőke: 100.088 EUR (30.264.000,- Ft - 300 Ft/EUR)

kifizetés: 8.070 EUR/év ( 2.421.000,-Ft)

a tőke megmarad!

Ha valakit érdekel: info@g3.hu

2015.12.04. 07:22:10

bng · http://emberitisztesseg.blog.hu/ 2015.12.04. 07:50:46

bng · http://emberitisztesseg.blog.hu/ 2015.12.04. 07:51:46

bng · http://emberitisztesseg.blog.hu/ 2015.12.04. 07:56:37

bng · http://emberitisztesseg.blog.hu/ 2015.12.04. 08:27:54

bogel 2015.12.04. 08:37:01

bng · http://emberitisztesseg.blog.hu/ 2015.12.04. 08:43:26

Hasse 2015.12.04. 12:37:57

tip 2015.12.04. 13:26:02

Ha kockázati életbiztosítás, annak ott pont semmi keresnivalója. Aki kockázati életbiztosítást szeretne magának, az kössön olyat. A két termék összekapcsolása csak arra jó, hogy áttekinthetetlenné tegye a költségeket, ami szokványos módja az ügyfél megvezetésének.

A nyugdíjbiztosítás csak akkor "biztosítás", ha járadékot fizet az ügyfél élete végéig. Ebben az esetben lehet kockázatról (ti. az ügyfél előre nem ismert élettartamáról) beszélni, amit a biztosító az ügyfelei között szétterít. Abban semmi hozzáadott érték nincs, hogy az évtizedek alatt összegyűjtött tőkét némi levonással egyben kifizetik. Ezt én is tudom nyújtani. A nyugdíjbiztosítással a biztosító a túlságosan késői halál anyagi kockázatát vállalja át, míg az életbiztosítással a túlságosan korai halálét. A nyugdíjbiztosítás ezért pont az ellentéte az életbiztosításnak. Nincs értelme a kettőt kombinálni, és nincs értelme olyan nyugdíj"biztosításnak", amelyik nem fizet élethosszig járadékot.

Kivancsi 2015.12.04. 13:41:45

19.-evben elpatkolsz az orokos meg kap 25,5M-et az olebe!

Na ekkor megerte! :):)

walterwhite 2015.12.04. 14:36:10

20 évnél 0,77-1,8% közötti TKM-mel lehet nyugdíjbiztosítást kötni, ahol az egyéb alternatívákkal szemben BÁRMIKOR DÍJMENTESEN átalakíthatod a portfóliódat, vagy céldátum alapban gyűjtheted a pénzt.

Nem a világ legnagyobb csodája, de a legtöbb embernek ez bőven megfelelő.

tip 2015.12.04. 15:00:54

Moncsi48 2015.12.04. 19:39:43

8 % - os hozambecsléssel 3 % értékkövetéssel pontosan 40millió Ft-od lesz belőle 19 év múlva.

Azt gondolom, ha valaki ilyen cikket megjelentet, akkor legyen teljes az összehasonlítás, ne azt hangsúlyozza, amit meg akar mutatni, hanem valós és teljes legyen az összkép.

Nem kell 5 évente újra indítgatni, mint a TBSZ-t. S mostani kamatviszonyok mellett ne számoljunk 8% kamattal a TBSZ-nél, míg a hozamok ezt felül is múlhatják, ha jól csinálod... TBSZ-re adóvisszatérítés sincs. Hogy jöhetne ki magasabb összeg?

Belemehetnék az egyéb költségekbe is, amiket a biztosító egyértelműen leír, míg a bankok és befektetési alapok sokféle, az ügyfél számára értelmezhetetlen költséget számolnak fel s fogalma sincs róla, hogy végül mi minden után fizet.

Ha összehasonlítást írsz, légy tárgyilagos!

tip 2015.12.04. 21:46:35

BéLóg 2015.12.04. 22:03:47

bng · http://emberitisztesseg.blog.hu/ 2015.12.04. 22:21:53

bng · http://emberitisztesseg.blog.hu/ 2015.12.04. 22:33:14

Moncsi48 2015.12.10. 22:23:44

Ráadásul eseti díjak esetében nem kell ezekkel a költségekkel számolni, azok tisztán hozamot termelnek s az adójóváírás az eseti díjakra is jár. Vagyis, ha valaki alacsonyabb havi megtakarítást tud vállalni de jönnek be plusz pénzei, maximálisan ki tudja használni az adójóváírást és minimalizálja a költségeket.

TBSZ nagy hátránya, hogy nem tudsz vele folyamatosan takarékoskodni attól függően, hogy van pénzed, csak minden évben egy újabb számlát nyitsz.

A befektetési alapoknál is vannak költségek, méghozzá ott valóban folyamatosan. Kell hozzá, ha banknál kötöd egy értékpapír számla, amelynek van számlavezetési díja (s persze kell hozzá legyen egy bankszámlád is sok esetben, aminek szintén költsége van), ami vagy fix vagy %-os vagy a kettő kombinációja, a fix díj éves szinten a TBSZ-nél 2000 Ft. Van díja az alapkezelésnek s gyakran van sikerdíj is, ami általában a referencia hozam felett elért hozam 20%-a. A komolyabb alapkezelőknél, de a bankoknál is díja van a tranzakcióknak is befizetéskor és megszüntetéskor, és ez vonatkozik az alapok közti "váltásra" is. Ezek előre nem kalkulálható és sokszor az átlagember számára nem ismerhető vagy nem érthető költségek. Ráadásul, ha pénzpiaci és kötvény alapokról beszélünk, akkor nem számolhatsz az általad említett 8% hozammal, mert meg sem közelítik azt mindaddig, míg ilyen alacsony marad a kamatkörnyezet. Nyugdíjbiztosítást általában azok kötnek, akik gondoskodni akarnak, de fogalmuk sincs az értékpapírokról és befektetésekről, nincs egy összegben nagyobb pénzük, hogy forgassák. Az ügynökök között mindig lesznek kalandorok, ahogy vannak a banki tanácsadók és brókerek között is. Ez nem attól függ, hogy biztosítós, alkusz vagy bankos, hanem attól, hogy milyen ember. Hozzám azért ragaszkodnak az ügyfeleim, mert maximálisan megbíznak bennem, hiszen folyamatos segítséget és teljeskörű tájékoztatást kapnak tőlem s ezt tudják. Viszont az általad írt cikkhez hasonló cikkek lehúzzák a korrekten dolgozó tanácsadókat is, s ez háborít fel, mert jelentősen megnehezítik a dolgomat az új ügyfelek szerzésekor. Írj cikket arról is, hogyan veszíthetik el a pénzüket azok, akik hamis ígéretekkel kecsegtető befektetéskezelő cégekhez viszik a pénzüket, meg arról is milyen veszélyei vannak egy esetleges bankcsődnek, meg egy rosszul összeállított portfóliónak amit egy lelkiismeretlen vagy gyakorlatlan banki ügyintéző ad el s annak, ha nem mondják el rendesen a befektetés kockázatait és költségeit.

Én nem rendelkezem 20 éves befektetői múlttal, csak 6. éve csinálom, de akiknek én kezelem a biztosítását, folyamatosan újabb és újabb pénzeket tesznek bele, mert szerintük jól csinálom, 5 éves átlagban közepes kockázattal 10-12% hozamot hozott nekik.

Remélem, megválaszoltam a kérdéseidet.

BéLóg 2015.12.10. 22:32:52

Részemről külön köszönet.

bng · http://emberitisztesseg.blog.hu/ 2015.12.12. 22:21:03

bng · http://emberitisztesseg.blog.hu/ 2015.12.12. 22:35:59

kiszamolo.hu/tag/nyesz-szamla-vagy-nyugdijbiztositas/

Részletesen bemutatva, hogy a NYESZ durván veri a nyugdíjbiztosítást. Erről mit gondolsz?

Moncsi48 2015.12.13. 21:35:28

kiszamolo.hu/egy-unit-linked-biztositas-korrekt-arazassal-allianz-eletprogram/

olvasd el !!!

azt gondolom, hogy te különösebb tanulmányok és értékesítői tapasztalat nélkül írsz véleményt, s ez nem korrekt

Moncsi48 2015.12.13. 21:38:49

"Az egyébként szokásos 5%-os “átváltási költség” ennél a termékcsaládnál 0%, vagyis a befizetett évi mondjuk 500 ezer forintunkból nem vonnak le 25 ezer forintot sem, mint máshol."

"Az alapkezelői díj a unit linked biztosításoknál szokásos 1,75%-2% helyett mindössze 1,19%, ez még a legtöbb magyar befektetési alap TER mutatójánál (Total Expense Ratio -költségmutató) is kisebb. Ennél kisebb alapkezelői díjjal részvényalapba nem nagyon tudunk befektetni idehaza."

"Az Allianz Életprogram ebben is eltérő, ugyanis tudtommal egyedüliként a piacon, a magyar kötvényalapuk kamatával évente növelik az elvont összeget.

Már ezért is érdemes fejet hajtani a termék korrektsége előtt."

a többit olvasd el...

bng · http://emberitisztesseg.blog.hu/ 2015.12.14. 13:28:06

bng · http://emberitisztesseg.blog.hu/ 2015.12.14. 13:39:36

Moncsi48 2015.12.14. 23:12:08

Nem tértem ki a konkrétumok elől, csak nem látom értelmét a további vitának, mert nem vagy hajlandó azt az egyszerű tényt elfogadni, hogy van ilyen és van olyan. Van ami jó s van ami nem. Vannak akiknek fogalmuk sincs a befektetésekről s az ügynök becsületén múlik, hogy az illető számára legmegfelelőbbet ajánlja-e vagy sem. Mindegy, hogy bankos, bróker, alkusz vagy biztosítós. Van korrekt és lelkiismeretes s van, aki nem az. Van korrekt és lelkiismeretes cégvezető s van aki tönkrevágja a céget. Te melyik voltál? Érted? Ne általánosíts és járass le egy egész szakmát csak azért, mert voltak rossz tapasztalataid, én sem teszem ugyanezt. Ennyi volt a lényeg...

Moncsi48 2015.12.14. 23:18:40

Az évenként indított újabb NYESZ esetében szóba sem jöhet a kamatos kamat, míg a hozamoknál ezzel lehet számolni.

Ráadásul a nyugdíjbiztosításhoz hasonló rendszeres megtakarításhoz évente újabb NYESZ számlát kell nyitni, ami igenis évente jelent 1-1,5% költséget.

Én elolvastam a hivatkozott blogot, de te nem vagy egy kissé felületes?

bng · http://emberitisztesseg.blog.hu/ 2015.12.15. 07:57:44

bng · http://emberitisztesseg.blog.hu/ 2015.12.15. 08:02:20

Moncsi48 2015.12.15. 08:23:43

Év Bef.Érték

1 241 960

2 628 277

3 1 170 499

4 1 756 099

5 2 414 562

6 3 131 217

7 3 910 828

8 4 758 539

9 5 679 911

10 6 735 632

11 7 827 197

12 9 012 273

13 10 298 459

14 11 693 962

15 13 293 860

16 14 942 206

17 16 729 212

18 18 666 096

19 20 764 978

20 23 159 758

SZJA visszatérítéssel pedig:

1 341 960

2 836 277

3 1 495 139

4 2 206 710

5 3 001 222

6 3 864 810

7 4 803 108

8 5 822 202

9 6 928 667

10 8 184 289

11 9 491 746

12 10 909 986

13 12 447 988

14 14 115 454

15 16 009 071

16 17 974 635

17 20 104 234

18 22 411 121

19 24 909 604

20 27 735 954

Ennyi. A többi szavad csak vagdalkozás és lehúzás...

bng · http://emberitisztesseg.blog.hu/ 2015.12.15. 11:36:39

Év.Bef.Érték

527 310

1 096 751

1 711 693

2 375 776

3 092 932

3 867 407

4 703 786

5 607 020

6 582 460

7 635 881

8 773 521

10 002 119

11 328 951

12 761 875

14 309 379

15 980 629

17 785 525

19 734 759

21 839 878

24 113 352

SZJA visszatérítéssel:

627 310

1 304 751

2 036 333

2 826 387

3 679 592

4 601 000

5 596 066

6 670 683

7 831 216

9 084 537

10 438 070

11 899 832

13 478 480

15 183 367

17 024 590

19 013 057

21 160 548

23 479 783

25 984 504

28 689 548

A korrektséghez hozzátartozik, hogy ez akkor igaz, ha nem váltunk alapot közben, de igazából a részvényalapoknak pont az a lényege, hogy hosszabb távon hozzák az átlagosan magasabb hozamot, így váltogatni nem érdemes. Nagyjából 1 millió forinttal jobbra jön ki a NYESZ, mint a te számaid. Ebbe az 1 millióba meg még több alapváltás is belefér, ha valaki azt szeretné. És azt tegyük még hozzá, hogy amit megadtál a legjobb ajánlat, és csak bizonyos feltételek mellett igaz. Az 0,8-1 % TKM csak akkor lehet, ha legalább 20 év a futamidő, magyarán az ügyfél még nincs 45 éves. Illetve ha legalább a példában leírt évi 500 ezer forint befizetést tudja vállalni. Már pedig ezeknek a feltételeknek sokan nem felelnek meg. Nekik ennél nagyobb, akár két-háromszoros költséggel kell számolni. Nem is beszélve a többi biztosító ajánlatáról, amelyeknél egyáltalán nincs 0,8-1 % körüli TKM.

Ennyit a vagdalkozásról!