Mennyit bukunk a magánnyugdíjak körül folyó hisztin?

A magánnyugdíjpénztári rendszer „jelentős átalakításával" kapcsolatban az indulatokat felkorbácsoló, gyakran minden alapot nélkülöző kinyilatkoztatásokon túlmenően az intézkedések hatásairól egyetlenegy, adatokkal alátámasztott elemzést sem olvashatunk eddig. Ennek pótlására szedtem össze a vonatkozó információkat az Országos Nyugdíjbiztosítási Főigazgatóság (ONYF), az Állami Számvevőszék (ÁSZ), a Központi Statisztikai Hivatal (KSH) és a Pénzügyi Szervezetek Állami Felügyelete (PSZÁF) oldalairól. Az adatok elemzéséből a következőkre igyekszem válaszokat adni:

1. Az elmúlt 13 év adatai alapján mennyire volt jó a tagoknak a magánnyugdíjpénztári rendszer?

2. Hogyan lehet(ne) megoldani a magánpénztárakba fizetett pénzek pótlását az állami nyugdíjrendszerben az államadósság növelése nélkül, az igazságosabb közteher viselés irányába történő elmozdulással?

3. Valójában kik fizetik meg a rendszer átalakítását?

Kezdjük a pillanatnyi helyzet elemzésével.

Az alap probléma az, hogy a jelenlegi felosztó-kirovó nyugdíjrendszer a demográfia helyzet romlásával egyre inkább tarthatatlanná válik, egyre kevesebb aktív embernek kell állnia, egyre több nyugdíjas ellátását. Azt mindenki beláthatja, hogy ez nem maradhat így, mert módosítások nélkül a rendszer egyszerűen összeomlik. Mindenképpen arra kell törekedni, hogy a nyugdíjak és a befizetett járulékok egyensúlyba kerüljenek, a magam részéről messzemenően támogatandónak tartom a kormányfő erre irányuló kijelentését.

A kormány döntése alapján a magánpénztárak működési feltételei olyan mértékben változtak meg (pl. a továbbra is az állam felé fizetett járulékaik 75 %-ért cserébe semmilyen ellátást nem fognak kapni a magánpénztári tagok), hogy ezek a módosítások érthető módon a tagság nagy részét visszaterelték az állami rendszerbe.

Itt kell megemlíteni, amire a kapcsolódó fórumokon kevésbé szoktak rávilágítani, hogy az állami nyugdíjak induló értékének kiszámítása is jelentősen megváltozik a közeljövőben. A hivatkozott linken elérhető példán keresztül látható, hogy ugyanazon életpálya jövedelem után (pl.

1. Az első kérdés megválaszolására nézzük egy átlag magánpénztári tag adatain keresztül a rendszer működését.

Vegyük az átlag fickót: egy most 40 éves, átlagbérrel rendelkező munkavállaló, ha a rendszer 1998-as indulásakor belépett a magánpénztári rendszerbe, és a mindenkori jogszabályok által előírt mértékű tagdíjat fizette, akkor a pénztárak átlagos működési költségeinek a levonását követően nagyjából 1,6 MFt saját tőkéje, és a legnagyobb magánpénztár középső portfóliójának 10 éves átlagteljesítményét tekintve 800 eFt hozama van. Ha ezeket a számokat bevisszük egy interneten elérhető nyugdíj kalkulátorba, feltételezve, hogy az infláció a kormány várakozásai szerint (4 %) alakul, átlagosan évi 5 %-os bérfejlesztésben részesül, és 65 évesen mehet majd nyugdíjba, akkor a nyugdíjba vonulásakor várhatóan 40 MFt lesz a számláján. Szintén a kalkulátor segítségével lehet érzékeltetni, hogy ez mit is jelent: nagyjából mai értéken vett 100 eFt/hó nyugdíj kiegészítést 18 éven (ameddig egy átlag magyar várható élettartama tart) keresztül. Ha a nyugdíj kalkulációt ugyanezen ember esetében az állami rendszerből várható nyugdíjára is elvégezzük, akkor onnan, ha nem magánpénztári tag 137 eFt/hó nyugdíjra számíthat. Ha magánpénztár tagja, akkor ennek az összegnek a 73,9 %-ára jogosult, ami 101 eFt. Magyarán ha most visszalépett, akkor mai értéken 200 eFt nyugdíjról mondott le, 137 eFt állami rendszerből várható összeg ellenében. (Természetesen a konkrét számítás egy átlagot reprezentáló tagra vonatkozik, ettől az egyedi esetek felfelé és lefelé is eltérhetnek, de a rendszer működését az átlag jellemzi.)

Ezek szerint a válasz az, hogy a tagok többségének ez a rendszer nagyon is kedvező volt. Arról a folyamatosan elfeledett szempontról nem is beszélve, hogy a magánpénztárak léte bizony a szürkegazdaság ellen hatott, mert itt csak a bejelentett jövedelmek számítanak.

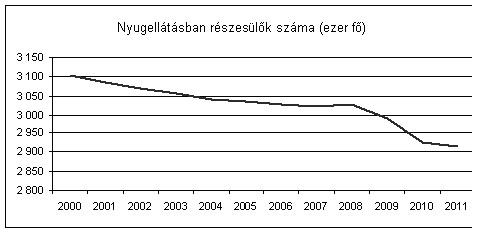

A probléma lényegénél maradva: a pótlandó összeg 2010 évi szinten a foglalkoztatottak bruttó keresetének 4 %-ával egyenértékű. Magyarán, ha az adókulcsokat nem hirtelen felindulásból csökkentjük 16 %-ra, hanem alapos (nemcsak a nyugdíjakat érintő) fedezeti számításokat is végzünk, akkor azt is mondhattuk volna, hogy ez a kulcs legyen 20 %, és akkor azok fizetik a költségeket, akiknek az érdekében keletkezett. Az adócsökkentéssel alapvetően egyetértek, azonban annak mértékét nem tartom megalapozottnak. Az átalakítás nyerteseként is inkább azt mondom, hogy fizetek néhány százalékkal magasabb adót a jövedelmem után, ha az az ára, hogy az elosztó rendszerek fenntarthatóak legyenek. Másfelől azt is meg kell értenie mindenkinek, hogy az nem maradhat, hogy 5-600 ezer ember fizeti be az össze SZJA 80 %-át. Az adózók körét szélesíteni kell, amiben az is benne van, hogy valamilyen mértékben mindenkinek hozzá kell járulnia a költségekhez, az pedig jelenleg Magyarországon nem megszokott. Úgy kell átalakítani a közgondolkodást, hogy akkor jár, ha előzőleg jogot szereztünk erre. De az eredeti problémára visszatérve, nyilvánvalóan nem az a hosszú távú megoldás, hogy magasabb adókulcsokkal operálunk. A helyes válasz megtalálására legalább 3 irányban érdemes elindulni. Az egyik, hogy azt a kb. 1,5 millió munkaképes korú embert, akik nem nyugdíjasok, és nem részesülnek munkanélküli ellátásban, de az adóhivatal szerint nem nyújtanak be adóbevallást, illetve a további 1,5 millió ember közül, akik minimálbéren vannak foglalkoztatva, a „zsebszerződéseseket” be kell terelni a rendszerbe. A másik lehetséges irány az, hogy a jelenlegi nyugdíjas „szent tehenek” is részben hozzájárulnának a terhekhez, ami az igazságosság irányában mutatna. A harmadik lehetőség a már nyugdíj jogosultságot szerzettek felülvizsgálata. Sajnos a 90-es években a nyugdíjba menetel sokaknál gyakorlatilag a munkanélküliség elől történő menekülésre szolgált. Hasonlóan szaladt fel elképesztő mértékűre a rokkantnyugdíjasok száma is. Amint az a következő ábrán is látható, azért ebben az irányban már történt némi előrelépés, különösen az utóbbi két évben csökkent a nyugellátásban részesülők száma. A 2011-es adat áprilisra vonatkozik.

Itt kell megjegyezni, hogy a rendszer fenntarthatósága érdekében fontos, de nyilván népszerűtlen intézkedés volt a 13. havi nyugdíjak megszüntetése. Mindhárom megoldás macerás, viszont elengedhetetlen és felelős kormányzással végre is hajtható.

A kormány rendkívül helyes célja 10 év alatt 1 millió új munkahely megteremtése. Végezzük el a számításokat arra vonatkozóan, hogyan hatna ez a nyugdíjrendszerre. Amennyiben évi 100 ezerrel sikerül növelni a foglalkoztatottak számát, akkor a nyugdíjakat fedező bevételek 62 MrdFt-al nőnének, akkor is, ha minden új foglalkoztatott belépne valamelyik magánpénztárba. Ezzel a pótlandó bevételek mindjárt az összes bruttó jövedelem 3,4 %-ára csökkennének, tehát 19,4 %-os adókulccsal egyensúlyban lenne a rendszer. Ha a következő években is tartja magát a munkahelyek számának a bővülése, akkor a 2. illetve a 3. évre már 124 MrdFt, illetve 186 MrdFt nagyságrendben javulna az állami nyugdíjrendszer egyenlege. Ennek következtében a pótlandó hiány a bruttó jövedelmek 2,7, illetve 2,0 %-ára rúgna. Ha ezt megtoldanánk azzal, hogy a jelenlegi nyugdíjasok ellátását nem az inflációval, hanem csak annál 1 %-al kisebb mértékben (a tervezett 4 helyett 3 %) emelnénk, akkor az évi 32 MrdFt-al csökkentené a nyugdíjrendszer kiadásait. Ezt is beszámítva a pótlások a következők szerint alakulnának: 1. évben 3 %, 2. évben 2 %, 3. évben 1 %. Magyarán már a 4. évben elérnénk, hogy a 16 %-os kulcs mellett, a magánpénztári rendszer meghagyásával nem kellene az államnak a kieső bevételek pótlására hitelt felvennie, mert a bevételek fedezik a kiadásokat. És ezzel a megoldással nem egy korosztályra lenne rátolva a probléma, hanem a rendszer minden szereplőjére, ami által sokkal igazságosabb lenne a terhek viselése.

3. Az utolsó kérdés megválaszolásához nézzük, hogy a magánpénztári rendszer fenntartása, hogyan hatna a jövőben. Ez természetesen összefügg azzal a kérdéssel is, hogy mennyire éri ez meg nekünk.

Ha az eddigi példánkban szereplő átlag magánpénztári tagot vesszük alapul a további számításainkhoz, akkor ez az ember 25 év múlva nyugdíjba megy. Az állami nyugdíja a kiszámolt 137 eFt/hó helyett 101 eFt/hó lesz 2010-es értéken, ami azt jelenti, hogy az államnak évi 429 eFt-al kevesebbe kerülne, mint ha maradt volna az állami rendszerben. Mivel ő az átlagot jellemzi, vonatkoztassuk ezt az összes magánpénztári tagra, így az állami rendszer megtakarítása 25 év múlva 1.300 MrdFt lenne. Ezek a számok bár jövőbeni kifizetésekre vonatkoznak, de az összehasonlíthatóság kedvéért 2010-es értéken vannak megadva. A nyugdíjrendszert nem terhelő összeg nagyságának a reprezentálására egy adat: ez meghaladja a foglalkoztatottak 2010-es összes bruttó jövedelmének a 14 %-át. Ennyivel kellene kevesebb járulékot fizetnie a gyerekeinknek, annak érdekében, hogy mi megkapjuk a nyugdíjainkat. Ezzel a mondattal azt gondolom meg is válaszoltuk a 3. kérdést: az igazi vesztesek ők. Ha mi nem vagyunk hajlandóak gondoskodni valamilyen szinten magunkról, akkor nekik kell megfizetni minden költséget, ha csak nem döntenek úgy majd akkor, amikor lesz beleszólásuk, hogy megszüntetik az egészet.

A fentiekben feltett kérdések

A bejegyzés trackback címe:

Trackbackek, pingbackek:

Trackback: A nyugdíjvagyon el-nem-tőzsdézéséről 2011.08.25. 12:22:51

Trackback: Kontár nyugdíjszámítások 2011.08.17. 14:19:31

Trackback: Magánpénztári mi lett volna ha... (1. rész: A Politikusok) 2011.08.17. 14:19:07

Trackback: Miskolc már érzi a megszorítás nélküli jövőt 2011.08.16. 19:51:13

Trackback: Amerikának végleg befellegzett! 2011.08.15. 20:19:18

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.

2011.08.16. 00:42:57

Alapos munka.

Annyit azért hozzátennék, hogy van benne némi túlzott elvárás a gazdasággal kapcsolatban.

Egymillió új munkahely?

Erre azért nem kellett volna alapozni a számításokat.

Szerintem az is megoldás lenne, ha a GDP 8-10%-ra nőne, a béreket megemelnénk, így több folyna be járulékban.

Elég, ha egymillióan dolgoznak ebben az országban, ha az átlagjövedelmük 3 millió per hó ?

bng · http://emberitisztesseg.blog.hu/ 2011.08.16. 08:31:22

2011.08.16. 10:41:52

Értem én. Csak egy kormányzati hagymázas állomra nem alapoznék közgazdasági számításokat.

Még a végén úgy jársz, mint Matolcsy: hiteltelen minden szava.

bng · http://emberitisztesseg.blog.hu/ 2011.08.16. 12:17:09

2011.08.17. 09:55:51

Nekem úgy tűnik, hogy az intézkedések a túlélésről szóltak. Bírjuk ki egy évig, aztán úgyis vége a válságnak.

El kell ismerjük, nem csak Matolcsy, hanem a világ "nyugati" fele hasonló stratégiát dolgozott ki.

NaP · http://nagyek.blog.hu 2011.08.19. 19:30:07

"az nem maradhat, hogy 5-600 ezer ember fizeti be az össze SZJA 80 %-át."

Ezzel ellentétben 2010-ben 285 ezer ember fizette az SZJA 81%-át!

A helyzet pont kétszer ennyire tragikus!

Link:

www.pbkik.hu/index.php?id=16928

bng · http://emberitisztesseg.blog.hu/ 2011.08.19. 20:33:47

Kopjáss István · http://www.azenblogger.tumblr.com 2011.08.28. 08:04:52

A 2)-es pontban lényegében arra keresed a választ, hogy hogyan lehetne a kieső járulékokat fedezni és ezáltal a jövőbeli államadósságot nem tovább növelni, esetleg még csökkenteni. (Lényegében ez volt a de facto államosítás vagy lopás indítéka.)

Macerás dolognak nevezed a foglalkoztatás bővítését, a jövedelmek kifehérítését és 13. havi nyugdíj megszüntetését. Ami több, mint macerás, az elmúlt 20 év rákfenéje. Viszont a gondolatmenetednek, számításaidnak ez a kulcspontja.

Kezdjük a legkönnyebben „megoldható” tényezőtől a legnehezebben megoldhatóig.

A 13. havi nyugdíj megszüntetését el tollvonással el lehet érni, itt inkább a politikai akarat hiányzik.

A jövedelmek kifehérítésénél már dönteni kell a kieső adók, járulékok költségvetési deficittel kapcsolatos hatásáról (mivel a jövedelmesebbek által befizetett adókulcsok és a befizetendő járulékok csökkennek) és hogy a szélesítés mégis mekkora plusz többlettel jár, ha jár a jelenlegi bérek közt.( A bérek többsége alacsony.) (Ha nem vagyok érthető, gondoljatok a statisztikában az ár és a volumen hatásra.)

A foglalkoztatás bővítése pedig több sebből vérzik.

Egyrészt ma Magyarországon képzetlen munkaerő van. Ma, a nem túl sok képzettséggel járó munkákat Távol-Keleten végzik. Természetesen átlehet őket képezni, de várja senki, hogy idegen nyelveket tanulnak meg, vagy mérnökök, közgazdászok lesznek.

A másik, honnan szerzel forrást munkahely bővítésre. A magánszektor el van adósodva, nincsenek forrásaik bővítésre. De mivel nem vesznek fel embereket, nem keletkezik jövedelem és ezáltal megtakarítás. Tehát a finanszírozási költségeket nem tudják csökkenteni a bankok. És így tovább.

Irreális az a gondolatod, hogy 4 év alatt helyre lehet hozni a munkaerőpiacot. Viszont a kieső járulékok kellenek az államnak.

Véleményem szerint a kormány jelenleg a középtáv és a hosszútáv között döntött, a középtáv javára és az én korosztályom rovására (ahogy te is leírtad).

Huh, látom -utólag átolvasva a hozzászólásokat -mindenki itt kritizált meg téged.

bng · http://emberitisztesseg.blog.hu/ 2011.08.28. 08:43:49

A munkaerőpiac 4 év alatti rendbe tételét én is irreálisnak tartom, de iróniából számoltam azokkal a számokkal, melyeket a jelenlegi kormány tűzött maga elé.